Factoring als Finanzierungsalternative für den Mittelstand

Durch Factoring kann ein Unternehmen die eigene Liquidität verbessern.

Factoring als alternative Form der Unternehmensfinanzierung ist attraktiv, auch für kleine und mittlere Unternehmen. Unternehmer*innen können zwischen verschiedenen Factoring-Arten wählen. Auch bei der Wahl eines Factoring-Anbieters gibt es wichtige Aspekte zu beachten.

Factoring – Was ist das eigentlich?

Beim Factoring verkauft ein Unternehmen seine Forderungen aus Warenlieferungen und Dienstleistungen gegen seine Kunden fortlaufend an ein Factoring-Institut. Auf diese Weise erhält das Unternehmen sofortige Liquidität unmittelbar aus seinen Außenständen. Der Factor prüft vor Vertragsabschluss und fortlaufend die Bonität der Abnehmer und übernimmt beim echten Factoring im Rahmen eines vereinbarten Limits das volle Ausfallrisiko. Diese Form der Finanzierung wächst dabei quasi automatisch mit eventuell steigenden Umsätzen des Unternehmens mit, weshalb Factoring in Branchenkreisen auch als „umsatzkongruente Finanzierungsform“ gilt. Factoring ist aber weit mehr als eine Form der Unternehmensfinanzierung: Neben sofortiger Umwandlung von bisher bloßen Forderungen in Liquidität bietet Factoring umfassenden Schutz vor Forderungsausfällen und beinhaltet - falls gewünscht - die Übernahme des Forderungsmanagements, inklusive Mahn- und Inkassowesen für den Kunden.

Welche Vorteile bietet Factoring?

Mit der durch Factoring erhaltenen sofortigen Liquidität kann sich ein Unternehmen zusätzlich Erträge im Einkauf beschaffen, weil Skonti und Sonderkonditionen genutzt werden können.

Der von Factoring-Instituten gesicherte Ausfallschutz (sog. Delkredereabsicherung) und laufend aktuelle Informationen über die Bonität der jeweiligen Abnehmer (die Debitoren) garantieren sichere Vertriebswege für factoringnutzende Unternehmen.

Die Auslagerung des Forderungsmanagements sorgt für administrative Entlastung, gerade in mittelständischen Unternehmen. Der Verkauf von Forderungen verkürzt die Bilanz und führt zu besseren Bilanzkennzahlen; ein immer wichtiger werdendes Argument gegenüber Banken, gerade in Corona-Zeiten und bei angespannter Liquiditätslage

Es verwundert daher nicht, dass Factoring in bereits mehr als 30 Branchen eine täglich genutzte Form der Unternehmensfinanzierung ist. Zu den wichtigsten Factoring-Kunden gehören aktuell der Handel und die Handelsvermittlung, die Metallverarbeitung, das Ernährungsgewerbe, die Herstellung von Maschinenerzeugnissen, das Gewerbe rund um den Maschinenbau, das verarbeitende Gewerbe, die Herstellung von chemischen Erzeugnissen, der Fahrzeugbau, Elektronik/elektronische Bauelemente sowie die Papier-, Verlags- und Druckgewerbe. Das Factoring medizinischer Forderungen sowie von Forderungen aus dem Baubereich hat zudem in den letzten Jahren an Bedeutung gewonnen.

Gerade der Bereich des Mittelstandes weist noch erhebliches Potential auf, Factoring als alternative und attraktive Form der Unternehmensfinanzierung zu nutzen.

Gute Gründe für Factoring, denn Factoring bietet mehr als Liquidität:

- Unternehmerisches Wachstum durch sofort zur Verfügung stehende Liquidität statt hoher Außenstände

- Verlässliche und sichere Finanzplanung

- Größerer finanzieller Handlungsspielraum

- Einräumung längerer Zahlungsziele gegenüber Debitoren

- Sicherheit durch Schutz vor Zahlungsausfällen aufgrund Übernahme des Ausfallrisikos auf Debitorenseite

- Entlastung beim Debitorenmanagement

- Erhöhung der Eigenkapitalquote

- Besseres Rating durch optimierte Bilanzstruktur

- Optimierung wichtiger Working-Capital-Kennzahlen

- Factoring-Kunden können im hohen Maße Skontierungs-, Rabatt- und Boni-Möglichkeiten nutzen („Barzahler-Vorteil“)

- Erschließung von Auslandsmärkten

- Unabhängigkeit von Banken

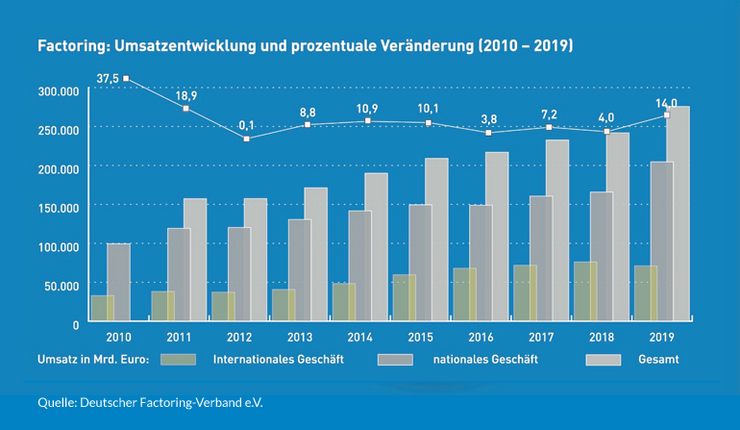

Umsatzentwicklung im Deutschen Factoring-Verband e.V.

Die Umsatzentwicklung sowohl im nationalen als auch im internationalen Factoring-Geschäft verdeutlicht, dass sich die Finanzierung durch Factoring in den letzten Jahren als zunehmend bedeutsame Form der Unternehmensfinanzierung etablieren konnte.

Auch im 1. Halbjahr 2020 konnte Factoring, gegen den Trend vieler anderer Finanzdienstleistungen, seine liquiditätsbringenden Wirkungen in vielen factoringnutzenden Unternehmen unter Beweis stellen. Der Umsatz stieg von 132,8 Mrd. Euro im 1. Halbjahr 2019 auf 134,9 Mrd. Euro im 1. Halbjahr 2020.

Factoring auch auf Kostenseite transparent

Für die Übernahme des Ausfallrisikos und des Debitorenmanagements berechnet der Factor ein prozentuales Factoring-Entgelt bezogen auf den angekauften Forderungsbetrag. Für die Finanzierung der angekauften Forderungen durch den Factor fallen zudem marktübliche Zinsen an. Für Bonitätsprüfungen der Debitoren und weitere Services können je nach Vertragsumfang ggf. zusätzliche Servicegebühren anfallen.

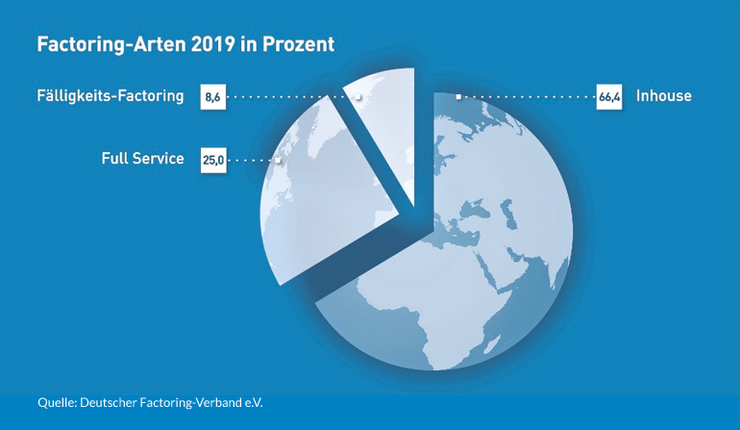

Die am häufigsten genutzten Factoringarten

- Das Standard-Factoring umfasst neben der umsatzkongruenten Finanzierung auch eine vollständige Risikoabsicherung (für den Delkrederefall) und die Übernahme des Debitorenmanagements. Wegen des hierbei umfänglichen Services des Factors wird dieses Verfahren auch Full-Service-Factoring genannt.

- Im Inhouse-Factoring, auch Bulk-Factoring genannt, verbleibt das gesamte Debitorenmanagement treuhänderisch für den Factor in der Hand des Factoring-Kunden. Die Factoring-Gesellschaft übernimmt schwerpunktmäßig die Finanzierungs- und die Delkrederefunktion. Dies verdeutlicht bereits, dass dieses Verfahren speziell für solche Factoring-Kunden in Frage kommt, die selbst über ein zuverlässiges Debitorenmanagement verfügen.

- Beim Fälligkeits-Factoring nutzt der Factoring-Kunde die Vorteile der vollständigen Risikoabsicherung und der Entlastung beim Debitorenmanagement, verzichtet aber auf eine sofortige Regulierung des Kaufpreises. Fälligkeits-Factoring erleichtert die Finanzplanung des Kunden, da mit dem Factor bestimmte Zahlungstermine vereinbart werden können, unabhängig von Zahlungen der Debitoren.

- Echtes Factoring meint Factoringverfahren, bei denen der Factor das Ausfallrisiko übernimmt (Delkredereschutz), also unter Gewährung des vollen Delkredereschutzes.

- Unechtes Factoring meint Factoringverfahren ohne Übernahme des Ausfallrisikos, also ohne Delkredereschutz. In Deutschland wird seit Jahren fast ausnahmslos echtes Factoring praktiziert.

- Bei Export-Factoring/Import-Factoring bieten die Factoring-Institute Factoring sowohl für den inländischen als auch für den grenzüberschreitenden Geschäftsverkehr an. Nehmen inländische Unternehmen (Exporteure) die Leistungen eines Factors in Deutschland für ihre grenzüberschreitenden Geschäfte in Anspruch, spricht man von Export-Factoring. Handelt es sich um Importgeschäfte, bei denen ausländische Unternehmen die Leistungen eines Factors in Deutschland in Anspruch nehmen, wird dies Importfactoring genannt.

- Beim stillen Factoring-Verfahren wird die Forderungsabtretung vom Factoring-Kunden an den Factor dem Debitor gegenüber nicht offengelegt.

- Beim offenen Factoring-Verfahren wird der Debitor über den Forderungsverkauf an den Factor informiert und aufgefordert, direkt an diesen zu zahlen.

Was sollte man beachten bevor man einen Factoring-Anbieter auswählt:

Bevor ein Unternehmer einen Factoring-Anbieter auswählt, sollte er sich zunächst drei Fragen beantworten:

1. Was für ein Factoring brauche ich für meine Ziele?

2. Welche Angebote gibt es am Markt, die ich vergleichen kann?

3. Ist der Anbieter bei der BaFin registriert und darüber hinaus vielleicht sogar Mitglied im Deutschen Factoring Verband?

Man sollte auch immer darauf achten, ob der Anbieter zum eigenen Portfolio passt. Wenn ein Unternehmer zum Beispiel auch für Kunden im Ausland Rechnungen schreibt, sollte er darauf achten, dass sein Factoring-Dienstleister eine Expertise für Exportmärkte hat. Wichtig in diesem Zusammenhang ist auch die Frage, ob die Firma vorwiegend im B2B- oder B2C-Geschäft ist, also eher Privat- oder Firmenkunden hat, und ob eher das offene oder das stille Verfahren gewählt werden soll, die Debitoren also über die Einschaltung des Factors in Kenntnis gesetzt werden sollen.

Weitere Informationen sind dazu in der Broschüre „Wer factort was?“ zu finden.