Die richtige Finanzstrategie finden

Eine vorausschauende Planung ist für die Wahl einer passenden Finanzstrategie besonders wichtig.

Kleine und mittelständische Unternehmen müssen ihre Finanzierungsstrategie an die sich ändernden Rahmenbedingungen anpassen. Dabei sollten Unternehmer unterschiedliche Aspekte u.a. bei der Verhandlung mit Kreditgebern und der vorausschauenden Bedarfsplanung beachten. Alternative Finanzierungen können in der Strategie eine tragende Rolle spielen, wenn sie gezielt eingebunden werden.

Eine Bankenumfrage des Verbandes „Die KMU-Berater – Bundesverband freier Berater e.V.“ zum Thema "Kreditbedingungen" aus dem Januar 2021 zeigt, dass Fremdkapital kein allzeit verfügbares Gut ist. Die Finanzinstitute werden aufgrund der Corona-Krise und deren Folgen restriktiver bei der Kreditvergabe. Damit sind Unternehmen zusehends gefordert, ihre Finanzierungsstrategie an sich ständig verändernden Rahmenbedingungen anzupassen. Alternative Finanzierungsformen werden dabei für viele Unternehmen eine zunehmend wichtige Rolle spielen.

Größere Hürden bei der Vergabe neuer Kredite

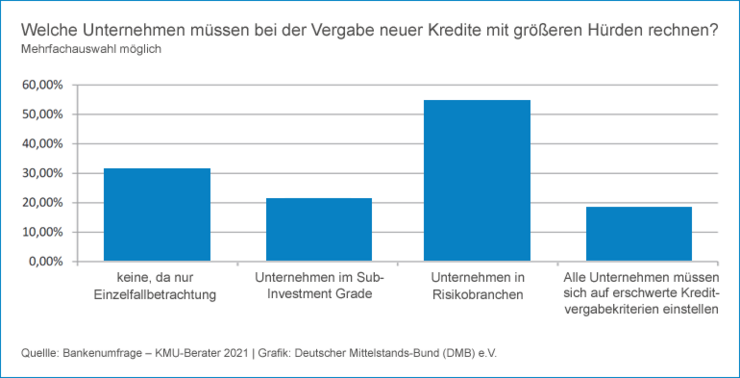

Unternehmen sollten sich nicht mehr nur auf Ihre Hausbanken verlassen, sondern weitere Optionen einbeziehen. Denn Unternehmen müssen bei der Vergabe neuer Kredite zukünftig mit größeren Hürden rechnen.

Quelle: Bankenumfrage – KMU-Berater 2021

Den Ergebnissen der Bankenumfrage der KMU-Berater nach werden auf viele Unternehmen höhere Anforderungen seitens der Kreditgeber zukommen. Zumal die Zahl der Unternehmen im „Sub-Investment-Bereich“ zunehmen wird – denn 86 % der befragen Bank-Entscheider erwarten, dass sich die Ratings bei mindestens 20% ihrer Kreditkunden verschlechtern wird bis hin zu 70 % aller Firmenkunden. Einplanen müssen diese dann Preiserhöhungen, Forderungen nach einer zusätzlichen Besicherung bestehender Kreditlinien, höhere Reporting-Anforderungen sowie die Gefahr, überhaupt keine weiteren Kredite mehr zu erhalten. Alle diese Handlungsoptionen wurden zum Teil mit deutlich mehr als 50 % der Befragten als Möglichkeiten genannt (Mehrfach-Nennungen waren möglich). Ziel der Bankenumfrage war es, Mandanten auf die zukünftigen Anforderungen der Banken vorzubereiten und auch in Zukunft eine vertrauensvolle und situationsgereichte Kommunikation der Mandanten mit ihren Kreditgebern sicherzustellen. Doch was bedeuten die Ergebnisse für die Finanzierungs- und Sicherheiten-Strategie von Unternehmen?

Verhandlungsposition realistisch einschätzen

Unternehmen sollten die drei zentralen Entscheidungsparameter Ihrer Kreditgeber kennen und deren Bedeutung für die weitere Kreditvergabebereitschaft realistisch einschätzen können:

- Ergebnis des Ratingverfahrens, d. h. Ratingnote und deren Bedeutung: Wenn Kreditgeber vor allem die Frage nach der Bedeutung nicht klar beantworten, dann finden Unternehmen eine Einschätzung im Ratingnotenvergleich der KMU-Berater.

- Ergebnis der Kapitaldienstfähigkeitsberechnung: Dies ist eine Cashflow-Rechnung, deren Ergebnis in jedem Fall positiv sein muss.

- Blankoanteil des Kreditengagements: Der Kreditgeber nimmt die Summe aller Kreditlinien und zieht seine Bewertung aller Sicherheiten ab; das Ergebnis ist das Blankovolumen – also das nicht gesicherte Kreditvolumen; der Blankoanteil ist die prozentuale Aussage im Verhältnis zur Summe der Kreditlinien. Je besser das Rating ausfällt und je deutlicher die Kapitaldienstfähigkeit gegeben ist, desto mehr Blankoanteil werden Kreditgeber tolerieren.

Die Erfahrung zeigt, dass viele Unternehmen diese drei Entscheidungsparameter Ihrer Kreditgeber nicht kennen. Das heißt: Unternehmen sollten danach fragen! Denn ohne diese Kenntnis ist eine gezielte Vorbereitung auf Kreditgespräche nicht möglich.

Wenn Unternehmen darüber hinaus eine selbstkritische Bestandsaufnahme ihrer Finanzierungs- und Banken-Situation machen wollen, ist die „Checkliste Unternehmensfinanzierung“ der KMU-Berater dafür eine gute Basis.

Finanzierungsbedarf vorausschauend in den Blick nehmen

Oft existiert ein aktueller Anlass, der Unternehmen mit einer Kreditanfrage zu einer Bank führt. Dabei sollten Unternehmen auch den Blick für die Zukunft im Auge haben. Im Sinne der eigenen Finanzierungsstrategie ist es wichtig, zwei Fragen vor dem Gespräch mit den Banken zu beantworten:

- Welcher weitere Finanzierungsbedarf im Bereich Investitionen und im Bereich Betriebsmittel / Umsatzfinanzierung wird voraussichtlich in den kommenden zwölf Monaten entstehen?

- Welcher weitere Finanzierungsbedarf in beiden Bereichen könnte darüber hinaus in der Zeit danach mit Blick auf weitere zwölf Monate entstehen?

Mit zunehmender zeitlicher Entfernung wird der Blick verständlicherweise unschärfer. Aber dieser Vorausblick ist für eine klare Finanzierungs- und Sicherheitenstrategie wichtig. Unternehmen laufen ohne diese Vorausschau zum Beispiel Gefahr, Vermögensgegenstände als Sicherheiten für die aktuelle Kreditanfrage zu stellen, die vielleicht in einem Jahr viel dringender für eine weitere Finanzierung benötigt werden.

In diesem Zusammenhang kommen die alternativen Finanzierungsformen ins Spiel: Bei alternativen Finanzierungspartnern werden die Vermögensgegenstände und damit die potenziellen Sicherheiten zum Teil anders und als werthaltiger angesehen als durch Kreditinstitute.

Alternative Finanzierungsformen gezielt in die Finanzierungsstrategie einbauen

Basis jeder Finanzierungsstrategie ist es, mit zwei kreditmäßig möglichst etwa gleichstarken Hausbanken zusammen zu arbeiten. Die Abhängigkeit von nur einer kreditgebenden Hausbank sollte unbedingt vermieden werden.

Diese beiden Hausbanken werden dann ergänzt um die passenden alternativen Finanzierungen - je nach Finanzierungsvorhaben:

- Investitionsfinanzierung über Leasing oder Internetplattformen,

- Sale-and-Lease-Back-Konstruktionen zur Mobilisierung stiller Reserven im Anlagevermögen,

- Factoring zur Umsatzfinanzierung,

- Fine-Trading zur Wareneinkaufsfinanzierung

- Internetplattformen sowohl zur direkten Finanzierung wie als Vermittlungsplattformen

- Eigenkapital von bestehenden oder neuen Gesellschaftern

Ein Finanzierungsinstrument, das für ein Unternehmen passt, muss nicht für ein anderes Unternehmen ebenso passen. Dafür sind die Ausgangssituationen in der bestehenden Finanzierungsstruktur und in der Verhandlungsposition zu unterschiedlich. Das gilt natürlich auch für den Finanzierungsbedarf. Wichtig ist die Formulierung von klaren Zielen für eine zukunftsfähige Finanzierung und die Sicherheiten.

Hinweise zur Finanzierungs- und Sicherheiten-Strategie

Aus der Umfrage der KMU-Berater und aus dem Erfahrungsaustausch in der Fachgruppe Finanzierung-Rating des Verbandes ergeben sich u.a. folgende weitere Schwerpunkte:

- Geschäftsmodell überprüfen mit Blick auf Corona-Folgen, Digitale Transformation und Nachhaltigkeit und ggf. anpassen

- Geschäftsmodell an Kreditgeber aktiv kommunizieren

- Aktuelle Zahlen zur Geschäftsentwicklung sollten vorlegbar sein

- Aktueller Jahresabschluss, d.h. jetzt Jahresabschluss 2020

- Aktuelle aussagefähige, qualifizierte Betriebswirtschaftliche Auswertung

- Ziele für das laufende Jahr erarbeiten und in Planzahlen übersetzen

- Ertragsplanung für ein bis drei Jahre

- Liquiditätsplanung auf Monatsbasis für ein Jahr

- Beides mit Dokumentation der zugrunde gelegten Annahmen

- Dazu Szenarien entwickeln „was wäre wenn . . .“ z.B. für eine besonders negative Entwicklung

- Aktivitätenplan für das Erreichen der gesetzten Ziele

- Regelmäßiger Plan-Ist-Vergleich mit Abweichungs-Analyse und ggf. Maßnahmen zu Korrektur der Entwicklung

- Bewusste Steuerung der Geschäftsgirokonten – Vermeiden, dass über die Kontoführung Warnsignale in die Systeme der Kreditgeber gesendet werden

- Klare Vorstellungen zur Sicherheiten-Strategie

- Welche Vermögenswerte sind bereits als Sicherheiten zur Verfügung gestellt – Firmenvermögen und Privatvermögen

- Welche Vermögenswerte sind noch frei

- Welche davon sollen auf keinen Fall als Sicherheit zur Verfügung gestellt werden – also frei verfügbar bleiben

- Welche könnten ggf. für welche Finanzierungszwecke eingesetzt werden

- Frühwarnsystem aufbauen für die wichtigsten unternehmerischen Bereiche