Zehn konkrete Anlässe für ein Testament

Welche Gründe gibt es für ein Testament? Worauf sollte man achten?

Dieser Fachbeitrag gibt einen Überblick über „klassische“ Anlässe für ein Testament und vermittelt damit im Zusammenhang stehendes Grundlagenwissen im Erbrecht. Die Fachanwältin für Erbrecht Dr. Cornelia Rump fasst wesentliche Informationen übersichtlich zusammen.

I. Das Thema Nachlassgestaltung: Angehen oder aufschieben?

Das ungute Gefühl, keine ausreichenden Regelungen zum eigenen Nachlass getroffen zu haben, lässt sich regelmäßig mit überschaubarem Zeit- und Kostenaufwand überwinden. Wer sein Testament gemacht hat, weiß um die große Erleichterung und Zufriedenheit, die mit dem Thema verbunden sein kann.

Der eigene Nachlass betrifft nicht nur die Weitergabe von Vermögen, sondern auch der eigenen Lebensleistung, eigener Lebenseinstellungen und eigener Werte. Mit einem Testament kann man vorausschauend Ordnung und Struktur schaffen, Wertschätzung zum Ausdruck bringen und bleibende Spuren hinterlassen – sei es in Richtung der eigenen Familie, der Freunde oder auch – über Vereine oder Stiftungen – in Richtung Gesellschaft.

Ebenso wie das Schenken dem Schenker Freude bereitet, kann auch die bewusste Entscheidung über die Weitergabe und Verteilung des eigenen Nachlasses Freude bereiten. Gehen Sie das Thema daher mit Stolz und Vorfreude an.

II. Konkrete Anlässe für ein Testament

Hat man die emotionale Hürde genommen, sich der Regelung des eigenen Nachlasses anzunehmen, stellen sich die praktischen Fragen: Was ist zu regeln, wie ist es zu regeln, wie gehe ich es an?

Manchmal gibt es nur das grobe Bauchgefühl, dass ein Testament sinnvoll sein könnte. Dieses Bauchgefühl ist meistens nicht falsch. Juristisch betrachtet gibt es klassische Anlässe und Situationen für ein Testament. Zu diesen „Klassikern“ gehören:

Anlass / Situation / gewünschter Effekt

- Begünstigungen außerhalb der nächsten Verwandtschaft

- Vermeidung von Abwicklungsschwierigkeiten einer Erbengemeinschaft

- Patchwork-Konstellationen

- Heimliche Zuwendungen

- Minderjährige Erben

- Trennung oder Scheidung

- Vermeidung der Anwendung ausländischen Erbrechts

- Anordnung von Testamentsvollstreckung

- Erhalt von unternehmerischem Vermögen

- Steueroptimierte Vermögensübertragungen

Wesentliche Informationen hierzu – verbunden mit grundlegendem Wissen zum Erbrecht – finden Sie nachfolgend kurz und knapp zusammengefasst.

III. Die gesetzliche Erbfolge – Was gilt ohne Testament?

Ohne Testament oder Erbvertrag gilt die gesetzliche Erbfolge. Diese richtet sich nach den Familienverhältnissen. Typisch sind zum Beispiel folgende Konstellationen:

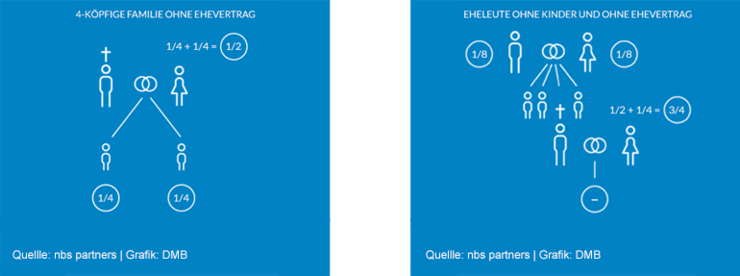

Haben Ehegatten keinen Ehevertrag geschlossen und leben damit in der so genannten Zugewinngemeinschaft (= gesetzlicher Güterstand, der gilt, wenn es keinen Ehevertrag gibt, oder im Ehevertrag wurde der Zugewinnausgleich lediglich modifiziert), erhält der überlebende Ehegatte neben den Kindern des Erblassers eine Erbquote von ¼ und einen weiteren Anteil von ¼ als so genannten pauschalen Zugewinnausgleich (insgesamt also eine Quote von ½ des Nachlasses). Die Kinder erhalten die andere Hälfte des Nachlasses zu gleichen Teilen (bei zwei Kindern also jedes Kind eine Quote von ¼ des Nachlasses).

Hat der zuerst versterbende Ehegatte keine Kinder und gibt es keinen Ehevertrag unter den Ehegatten, erhält der überlebende Ehegatte neben den Eltern des Erblassers eine Erbquote von ½ und wiederum einen pauschalen Zugewinnausgleich von ¼ (insgesamt also eine Quote von ¾ des Nachlasses). Die Eltern des Erblassers erhalten das verbleibende ¼ des Nachlasses zu gleichen Teilen (jeder Elternteil also ⅛). Leben die Eltern oder ein Elternteil nicht mehr, treten an deren/dessen Stelle die Geschwister des Erblassers zu gleichen Teilen.

Anlass 1: Begünstigungen außerhalb der nächsten Verwandtschaft

Gibt es keine nähere Familie (hat jemand also keine Kinder, ist unverheiratet oder verwitwet, leben seine Eltern nicht mehr und ist er Einzelkind), erbt in der Regel eine große Zahl weiter entfernter Verwandter. Maßgeblich ist insoweit, welche Abkömmlinge der Großeltern väterlicher- und mütterlicherseits leben. Sind Tanten und Onkel bereits verstorben, treten an ihre Stelle deren Kinder (also Cousinen und Cousins, soweit diese bereits vorverstorben sind, deren Kinder usw.). Aufgrund der Geburtsstärke früherer Generationen besteht eine gesetzliche Erbengemeinschaft aus entfernteren Verwandten nicht selten aus 25 und mehr Personen. Die Ermittlung und Abwicklung einer solchen Erbengemeinschaft ist regelmäßig mit besonderen Herausforderungen verbunden (zur Erbengemeinschaft vgl. unter Ziffer VI.).

Möchte man ein anderes wirtschaftliches Ergebnis – z.B. eine Begünstigung außerhalb der nächsten Verwandtschaft – oder eine andere rechtliche Umsetzung – z.B. Verteilung des Nachlasses durch Vermächtnisse (vgl. dazu unter Ziffer VI.) –, bedarf es einer Regelung durch ein Testament.

IV. Grundbegriffe des Erbrechts: Erbe, Vermächtnis und Pflichtteil

Macht es einen Unterschied, ob ich etwas „vermache“ oder „vererbe“? Und wer ist eigentlich pflichtteilsberechtigt nach mir?

- Ein Erbe rückt an die Stelle des Erblassers – mit allen Rechten und Pflichten. Das heißt, er wird mit dem Tod des Erblassers unmittelbar Eigentümer von allem Hab und Gut und ist aus allen Verträgen des Erblassers berechtigt und verpflichtet (z.B. Anspruch auf ein Bankguthaben, Verpflichtung aus einem Darlehensvertrag). Der Erbe haftet für die Verbindlichkeiten des Erblassers und hat auch die Beerdigungskosten zu tragen.

- Ein Vermächtnisnehmer ist nicht unmittelbar berechtigt, sondern erwirbt im Hinblick auf den Vermächtnisgegenstand (z.B. Immobilie, Bankguthaben, Familienerbstück) nur einen Herausgabeanspruch gegen den/die Erben. Die Position eines Vermächtnisnehmers kann jedoch dahingehend gestärkt (und damit der Stellung eines Erben angenähert) werden, dass er in der Lage ist, sein Vermächtnis selbst zu vollstrecken. Ein Vermächtnisnehmer haftet grundsätzlich nicht für Nachlassverbindlichkeiten, es sei denn, es wird gesondert angeordnet.

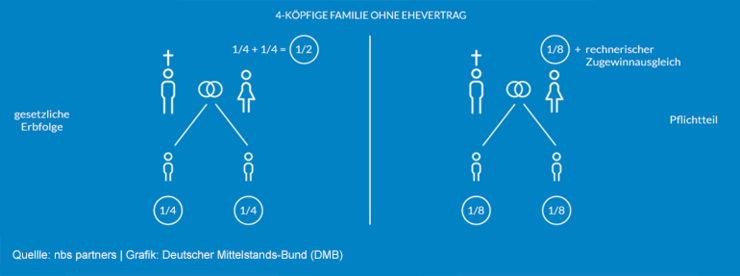

- Ein Pflichtteil ist die Mindestbeteiligung der nächsten Hinterbliebenen am Nachlass. Pflichtteilsberechtigt sind die eigenen Kinder, der Ehegatte und bei einem Erblasser ohne Kinder neben dem Ehegatten die eigenen Eltern (sofern sie noch leben). Nicht pflichtteilsberechtigt sind die Geschwister des Erblassers und alle anderen Verwandten.

Der Pflichtteil ist ein Zahlungsanspruch in Höhe der Hälfte des gesetzlichen Erbteils und mit dem Erbfall sofort fällig.

Bei Kindern und Eltern besteht ein Pflichtteilsanspruch nur, wenn und soweit diese nicht in Höhe des Pflichtteils am Nachlass als Erben beteiligt wurden. Ehegatten haben für den Fall einer Zugewinngemeinschaft ein besonderes Wahlrecht. Für sie kann die Wahl des Pflichtteils (in der Abb.3 ⅛ des Nachlasses) in Verbindung mit dem so genannten rechnerischen Zugewinnausgleich eine höhere Nachlassbeteiligung ergeben als die Summe aus Erbteil (in der Abb.3 ¼ des Nachlasses) und pauschalem Zugewinnausgleich (in der Abb. 3 ¼ des Nachlasses).

Abb. 3: Pflichtteilsansprüche beziehen sich auch auf Werte, die in den letzten 10 Jahren vor dem Erbfall verschenkt wurden und den Nachlass entsprechend gemindert haben (so genann-ter fiktiver Nachlass). Der zu berücksichtigende Wert einer Schenkung schmelzt jedoch jedes Jahr, das bis zum Erbfall verstreicht, um 10 % ab (so genannte pro rata-Regelung).

V. Was kann ich in einem Testament regeln?

Ich kann in einem Testament anordnen, wer abweichend von der gesetzlichen Erbfolge Erbe werden soll, wer etwas erhalten soll, ohne Erbe zu werden (= Vermächtnisbegünstigung), wer nicht Erbe werden soll (= Enterbung) und vieles mehr.

Nahezu jedes gewünschte Ergebnis kann testamentarisch umgesetzt werden. Es muss nur treffend geregelt werden.

Zwei Grenzen ergeben sich für die Testierfreiheit aus

- Pflichtteilsansprüchen von Kindern, Ehegatten und ggf. Eltern (dazu unter Ziffer IV.3.),

- fehlender Testierfreiheit aufgrund der Bindung an ein gemeinschaftliches Testament (dazu unter Ziffer IX.) oder einen Erbvertrag.

Ist man durch ein gemeinschaftliches Testament oder einen Erbvertrag gebunden, ist ein einseitiges Abweichen davon nicht ohne weiteres möglich. Ein einseitiges Testament ist demgegenüber jederzeit frei widerruflich.

VI. Warum ist eine Erbengemeinschaft grundsätzlich problematisch?

Eine Erbengemeinschaft ist ohne Testament der Regelfall (zur gesetzlichen Erbfolge unter Ziffer III.).

Anlass 2: Vermeidung von Abwicklungsschwierigkeiten einer Erbengemeinschaft

Erbengemeinschaften unterliegen grundsätzlich dem Zwang, eine einvernehmliche Einigung zu erzielen. Daher sind sie regelmäßig sehr streitanfällig. Selbst wenn in einem Testament eine Verteilung des Nachlasses unter den Mitgliedern der Erbengemeinschaft (= Miterben) vorgesehen ist, gehört der Nachlass den Miterben zunächst nur „zur gesamten Hand“. Die Verteilung des Nachlasses setzt Einigkeit hinsichtlich des gesamten Nachlasses voraus; kein Miterbe hat einen Anspruch auf teilweise Verteilung vorab.

Beispiel zur Gesamthand und Nachlassverteilung unter Miterben:

Die Mutter von drei Kindern verstirbt, der Vater ist bereits vorverstorben. Die drei Kinder bilden eine Erbengemeinschaft. In dem Nachlass befinden sich sechs wertvolle Schmuckstücke. Nun gehören den drei Kindern nicht jeweils zwei Schmuckstücke – selbst wenn die Mutter dies in einem Testament so für die Verteilung unter ihren Kindern als Miterben angeordnet hat –, sondern jedem Kind jeweils eine Quote von ⅓ am gesamten Nachlass (und damit auch an jedem Schmuckstück – ebenso wie am gesamten übrigen Nachlass). Erst wenn sich die drei Kinder über die Verteilung des Nachlasses insgesamt geeinigt haben, hat jedes Kind einen Anspruch darauf, die ihm zugedachten Schmuckstücke zu Alleineigentum übereignet zu bekommen.

Durch ein Testament kann man eine Erbengemeinschaft verhindern, indem ein Begünstigter Alleinerbe wird und der Nachlass im Übrigen durch Vermächtnisse verteilt wird (vgl. dazu unter Ziffer IV.2.). Auf diese Weise können mehrere Personen begünstigt werden, ohne dass es zu den erheblichen praktischen Hürden einer Nachlassverteilung unter Miterben kommt. Das mit einer Erbengemeinschaft beabsichtigte wirtschaftliche Verteilungsergebnis kann auf diese Weise nachgebildet und für die Begünstigten in der Abwicklung wesentlich vereinfacht werden.

Wollen Ehegatten, dass der eine nach dem Tod des anderen „frei schalten und walten“ kann, ist – wenn der überlebende Ehegatte nicht gesetzlicher Alleinerbe ist – ein entsprechendes Testament erforderlich. Alleinerbe wird ein Ehegatte ohne Testament nur, wenn der Erblasser weder Kinder, noch Eltern, Geschwister und Großeltern hinterlässt.

VII. Was gilt es bei Patchwork & heimlichen Zuwendungen zu beachten?

Anlass 3: Patchwork-Konstellationen

Gerade in Patchwork-Konstellationen bietet es sich an, eine Erbengemeinschaft zu vermeiden und damit von der gesetzlichen Erbfolge abzuweichen. Denn dass Erbengemeinschaften aus

- Kindern erster Ehe und zweitem Ehegatten,

- Kindern erster Ehe, Kindern zweiter Ehe und zweitem Ehegatten oder

- ehelichen und unehelichen Kindern und Ehegatten,

besondere Schwierigkeiten bei der Nachlassabwicklung mit sich bringen, liegt auf der Hand.

Ferner ergibt sich bei Patchwork-Familien im Wege der gesetzlichen Erbfolge keine Gleichbehandlung der Kinder. Auch insoweit bedarf es – sofern gewünscht – einer testamentarischen Regelung.

Außerdem ist bei der Nachlassplanung zu berücksichtigen, dass im Fall einer gesetzlichen oder modifizierten Zugewinngemeinschaft unter den Eheleuten (vgl. dazu unter Ziffer III.1.) der überlebende Ehegatte bei der gesetzlichen Erbfolge für die Ausbildungskosten unehelicher Kinder des Erblassers und Kinder des Erblassers aus einer früheren Ehe bis zur Höhe des so genannten pauschalen Zugewinnausgleichs (= ¼ des Nachlasses) haftet.

Anlass 4: Heimliche Zuwendungen

Gelegentlich sind auch Begünstigungen auf den Todesfall gewünscht, von denen die Erben keine Kenntnis erhalten sollen (z.B. Zuwendungen im Zusammenhang mit einer außerehelichen Beziehung). Entsprechende Regelungen (außerhalb eines Testaments) sind etwas komplexer, jedoch grundsätzlich praktisch umsetzbar.

VIII. Minderjährige Erben

Anlass 5: Minderjährige Erben

Gehören minderjährige Erben zu einer Erbengemeinschaft, bedarf die Verfügung über Immobilien aus dem Nachlass durch die Erbengemeinschaft der Genehmigung durch das Familiengericht.

Das elterliche Sorgerecht für einen minderjährigen Erben macht diese Genehmigung nicht entbehrlich. Will man als Ehegatten mit minderjährigen Kindern erreichen, dass der überlebende Ehegatte nach dem Tod des anderen Ehegatten „frei schalten und walten“ kann, bedarf es einer testamentarischen Regelung.

In einem Testament kann man gegebenenfalls auch bestimmen, wer Vormund für die minderjährigen Kinder werden soll, wenn beide Elternteile gleichzeitig oder nacheinander versterben. Die Vormundschaft umfasst die Personen- und Vermögenssorge.

IX. Das Berliner Testament – Fluch und Segen?

Das so genannte Berliner Testament sieht vor, dass der überlebende Ehegatte den erstversterbenden Ehegatten zunächst alleine beerbt und die Kinder erst Schlusserben nach dem letztversterbenden Ehegatten werden.

Der Vorteil dabei ist, dass sich die Eheleute gegenseitig finanziell und in ihrer Handlungsfreiheit absichern. Außerdem bleibt das gemeinsam erwirtschaftete Vermögen nach dem Tod des letztversterbenden Ehegatten in der Familie.

Bei großen Nachlassvermögen ist jedoch zu berücksichtigen, dass die Steuerfreibeträge der Kinder nach dem erstversterbenden Elternteil ungenutzt bleiben. Insofern bedarf es gegebenenfalls alternativer testamentarischer Regelungen.

Außerdem ist zu berücksichtigen, dass der überlebende Ehegatte ohne Vorbehalt an die Schlusserbenbegünstigung der Kinder aus dem Berliner Testament gebunden ist und nicht mehr abweichend testieren kann. Das kann dem gemeinsamen Willen der Ehegatten entsprechen. In manchen Konstellationen kann es aber auch ungewollt zu einer Bindung z.B. einer/eines noch sehr jungen Witwe/Witwers führen.

X. Trennung und Scheidung - was ist zu tun?

Anlass 6: Trennung oder Scheidung

Nach einer Trennung oder Scheidung kann in drei Konstellationen erbrechtlicher Regelungsbedarf bestehen:

- Die Trennung von Eheleuten allein lässt das gesetzliche Erbrecht noch nicht entfallen. Erforderlich ist gegebenenfalls eine testamentarische Regelung.

- Ist bereits die Scheidung beantragt, jedoch nur von dem anderen Ehegatten, ist dessen gesetzliches Erbrecht noch nicht entfallen, wenn nicht entsprechendes testamentarisch verfügt wurde.

- Hat man sich unter Umständen über Jahre mit seinem geschiedenen Ehegatten vor Gericht um Zugewinnausgleich, Unterhalt und Sorgerecht gestritten, besteht nicht selten der Wunsch, für den Fall des eigenen Versterbens und der damit verbundenen Erbfolge des/der gemeinsamen Kindes/Kinder zu vermeiden, dass der geschiedene Ehegatte über das elterliche Sorgerecht (Vermögenssorge) Zugriff auf den Nachlass hat. Soll entsprechendes ausgeschlossen sein, ist eine entsprechende testamentarische Regelung erforderlich.

XI. Vermeidung der Anwendung ausländischen Erbrechts

Anlass 7: Vermeidung der Anwendung ausländischen Erbrechts

Seit Inkrafttreten der Europäischen Erbrechtsverordnung (EUErbVO) im Sommer 2015 ist für die Frage, welches nationale Erbrecht auf einen Erbfall anzuwenden ist, im Anwendungsbereich der EUErbVO auf den gewöhnlichen Aufenthalt des Erblassers im Zeitpunkt des Versterbens abzustellen.

Die Staatsangehörigkeit des Erblassers ist nicht mehr der primäre Anknüpfungspunkt. Vielmehr kann das Recht der eigenen Staatsangehörigkeit bei abweichendem gewöhnlichem Aufenthalt allein durch eine testamentarische Rechtswahlbestimmung zur Anwendung gebracht werden. Erforderlich ist insoweit eine entsprechende testamentarische Regelung.

Ein gewöhnlicher Aufenthalt im Ausland kann sich z.B.

- aus entsprechender beruflicher Mobilität oder

- im Zusammenhang mit einer Ferienimmobilie im Ausland

ergeben.

Kann man für sich einen gewöhnlichen Aufenthalt im Ausland im (nicht vorhersehbaren) Zeitpunkt des Versterbens nicht ausschließen, ist zur Sicherstellung der Anwendung deutschen Erbrechts eine testamentarische Rechtswahlbestimmung erforderlich.

Ausländisches Erbrecht führt zum Teil zu einer gänzlich abweichenden Erbfolge. Darüber hinaus ist der Nachlass bei Anwendung ausländischen Erbrechts für die Nachlassbeteiligten in fremder Sprache mit ausländischen Behörden abzuwickeln. Kommt es unter den Nachlassbeteiligten zum Streit, streiten sie in fremder Sprache mit einem ausländischen Rechtsanwalt vor ausländischen Gerichten.

Will man die Anwendung ausländischen Erbrechts vermeiden, ist eine formwirksame Rechtswahlbestimmung durch Testament erforderlich.

XII. Anordnung von Testamentsvollstreckung

Anlass 8: Anordnung einer Testamentsvollstreckung

Die Anordnung einer Testamentsvollstreckung bietet sich vor allem in drei Fallkonstellationen an:

- Befriedung einer Nachlassabwicklung unter Miterben,

- Überbrückung fehlender Kompetenz von Begünstigten (z.B. bei minderjährigen Begünstigten),

- Erleichterung einer Nachlassabwicklung (z.B. bei fehlender Ortsanwesenheit von Erben).

XIII. Erhalt von unternehmerischem Vermögen

Anlass 9: Erhalt von unternehmerischem Vermögen

Wesentlich ist, dass die erbrechtliche Nachfolge im Einklang steht mit den gesellschaftsrechtlichen Regelungen. Ist eine Unternehmensbeteiligung nicht übertragbar oder nur an einen eingeschränkten Personenkreis übertragbar, geht eine abweichende testamentarische Regelung ins Leere.

Wichtig ist ferner, dass die erbrechtliche Regelung die Liquidität des Unternehmens und des Unternehmensnachfolgers berücksichtigt, insbesondere im Hinblick auf mögliche Pflichtteilsansprüche, die sofort fällig sind.

Bei der Liquiditätsbetrachtung ist insbesondere auch die Erbschaftsteuer zu berücksichtigen. Insofern bietet sich unter Umständen eine steuermindernde Umstrukturierung noch zu Lebzeiten an.

XIV. Wie steht es mit der Beteiligung des Fiskus?

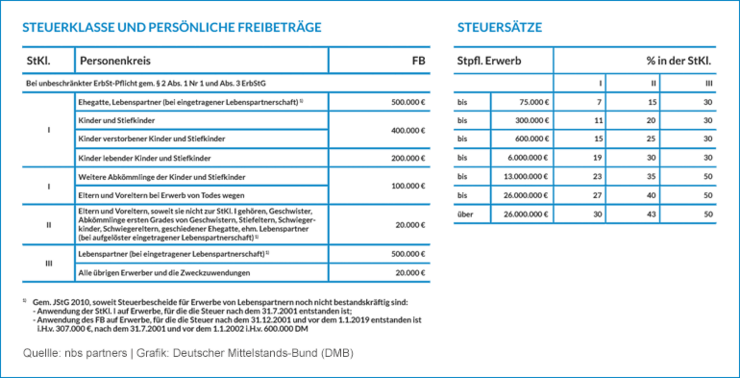

Sowohl für die Erbschaftsteuer als auch für die Schenkungsteuer gilt: Die Höhe der Steuer variiert nach dem Verwandtschaftsgrad zwischen Erblasser/Schenker und Begünstigtem (= Steuerklasse I bis III, vgl. dazu Tabelle 2) und nach der Höhe des steuerpflichtigen Erwerbs (= Steuersatz zwischen 7 % und 50 %, vgl. dazu Tabelle 1).

Eine Besonderheit gilt für gemeinnützige Organisationen. Sie sind von der Erbschaftsteuer/Schenkungsteuer vollständig befreit. Bei einer testamentarischen Begünstigung einer gemeinnützigen Organisation kommen Zuwendungen damit ohne Abzug einer Erbschaftsteuer/Schenkungsteuer den Förderzwecken zugute.

Nach Ausschöpfung der Steuerfreibeträge beginnt der steuerpflichtige Erwerb. Die Steuerfreibeträge gemäß der nachstehenden Tabelle 2 entstehen alle 10 Jahre neu.

XV. Einzelne steueroptimierte Gestaltungsmöglichkeiten

Anlass 10: Steueroptimierte Vermögensübertragungen

Überschreitet das eigene Vermögen die genutzten Steuerfreibeträge, gibt es – sofern gewünscht – viele Möglichkeiten einer steueroptimierten Vermögensweitergabe:

- Unter Ehegatten kann bis zur Höhe des Ausgleichs unterschiedlichen Zugewinns während der Ehe eine steuerfreie Vermögensübertragung stattfinden. Dafür kann der eheliche Güterstand durch die Ehegatten vertraglich geändert werden.

- Unter bestimmten Voraussetzungen können Immobilien unter Ehegatten steuerfrei übertragen werden.

- Durch frühzeitige sukzessive Vermögensübertragungen können gezielt Steuerfreibeträge alle 10 Jahre ausgeschöpft werden und darüber hinaus taktisch niedrigere Steuersätze angestrebt werden.

- Durch die Vereinbarung von Vorbehalten können Zuwendungswerte reduziert und kann die eigene wirtschaftliche Handlungsfreiheit sichergestellt werden.

- Bei unternehmerischem Vermögen können durch Umstrukturierungen Steuervergünstigungen genutzt werden.

XVI. Allein oder mit Anwalt – wie gehe ich es an?

Die Aufgabe eines Anwalts/Fachanwalts bei der Gestaltung eines Testaments ist es

- zuzuhören, welches wirtschaftliche Ergebnis gewünscht wird,

- auf unerkannten Regelungsbedarf hinzuweisen und

- die juristisch präzise Umsetzung unter Einbeziehung steuerlicher Aspekte auszuarbeiten.

Nach Möglichkeiten sollten Veränderungen in der Vermögens- oder Familienstruktur vorweg gedacht und die testamentarischen Regelungen entsprechend umsichtig und dynamisch ausgestaltet werden, damit nach einer eingetretenen Veränderung kein ungeregeltes „Vakuum“ entsteht.

Auslegungsschwierigkeiten nicht eindeutiger testamentarischer Reglungen können nach dem Erbfall die Erteilung des Erbscheins blockieren und den Nachlass vorübergehend handlungsunfähig machen. Streitigkeiten unter Hinterbliebenen zu Auslegungsthemen führen darüber hinaus zu hohen Beratungs- und Gerichtskosten und belasten die familiären Verhältnisse. Gute anwaltliche Berater kennen die Einfallstore für Streitigkeiten und wissen bei der Gestaltung eines Testaments diesen vorzubeugen.

Neben einer juristisch treffenden Regelungsgestaltung ist es wichtig, die Nachlassabwicklung auch ganz praktisch vorwegzudenken und den Weg für eine effiziente Umsetzung des geregelten Willens vorzugeben (z.B. durch Vermächtnisse, vgl. dazu unter Ziffer VI.).

Mit anwaltlicher/fachanwaltlicher Beratung kann nahezu jedes gewünschte Regelungsergebnis juristisch treffend und gut praktikabel umgesetzt werden (zu den Grenzen der Gestaltungs-/Testierfreiheit vgl. dazu unter Ziffer V.). Anders als ein Notar berät ein Anwalt auch steuerlich.

Die Kosten einer Gestaltungsberatung können vorab geklärt werden. Die Abrechnung erfolgt bei Notaren immer orientiert am Vermögen. Anwälte haben insoweit einen Gestaltungsspielraum. Sie rechnen entweder orientiert am Vermögen, an ihrem Aufwand oder pauschal ab.