Status quo: Deutschland und bargeldlose Bezahlung

Die vergangenen drei Jahre hinterlassen Spuren in der Gesellschaft. Auch beim Bezahlen ist eine kollektive Verhaltensveränderung sichtbar. Selbst bei kleinsten Beträgen ist bargeldlose Zahlung heute allseits gewünscht.

Während der Einfluss der Corona-Pandemie im deutschen Alltag immer weniger zu spüren ist, hinterlassen die vergangenen knapp drei Jahre enorme Spuren im kollektiven Bewusstsein der Gesellschaft. Auch beim Bezahlen haben viele Händler einen neuen Weg betreten und führten eine bargeldlose Bezahlmöglichkeit ein. Doch konnte Deutschland auch im europäischen Vergleich bei der Anzahl an Zahlungsterminals aufholen?

Für junge Menschen könnten im Jahr 2060 Erzählungen von Papierlappen und Silberstücken sogenanntem Bargeld, das bis zu 20 Jahre im Umlauf war und durch zig Hände wanderte, nur noch unwirkliche Geschichten aus prädigitalisierten Epochen sein. Zurück in den Zwanzigerjahren: Die Auswirkungen der Corona-Pandemie hatten weltweit enormen Einfluss auf nahezu alle Lebensbereiche der Menschen. Auch beim Bezahlen ist eine Veränderung des Verhaltens Vieler spürbar. Im Vergleich zur Zeit vor der Pandemie bieten weitaus mehr Händler die bargeldlose Bezahlung an.

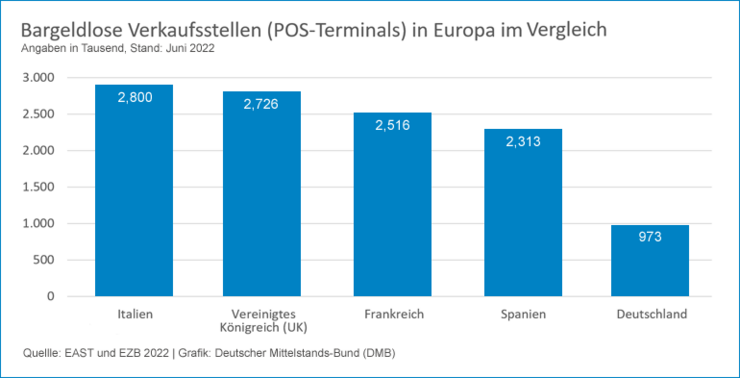

Im internationalen Vergleich waren deutsche Unternehmen vor der Pandemie beim Angebot bargeldloser Zahlungsoptionen sehr zurückhaltend. In Deutschland gab es im Jahr 2019 laut Europäischer Zentralbank 856.000 bargeldlose Verkaufsstellen , was gerade einmal etwas mehr als zwei Terminals pro Quadratkilometer (2,4) entspricht. Zum Vergleich: im Vereinigten Königreich (UK) sind es mehr als elf (11,1). Laut Bundesbank wurden 2019 in Deutschland noch 76 Prozent der Transaktionen im Einzelhandel per Barzahlung abgewickelt. Im Jahr 2022 existieren in Deutschland 973.000 bargeldlose Verkaufsstellen – immerhin ein Plus von knapp 14 Prozent. Doch in Staaten wie Spanien, Frankreich, UK und Italien werden weit mehr als doppelt so viele Zahlungsterminals angeboten. In gesamten europäischen Raum sind im Zeitraum 2019 bis 2022 zwei Millionen neue Zahlungsterminals entstanden.

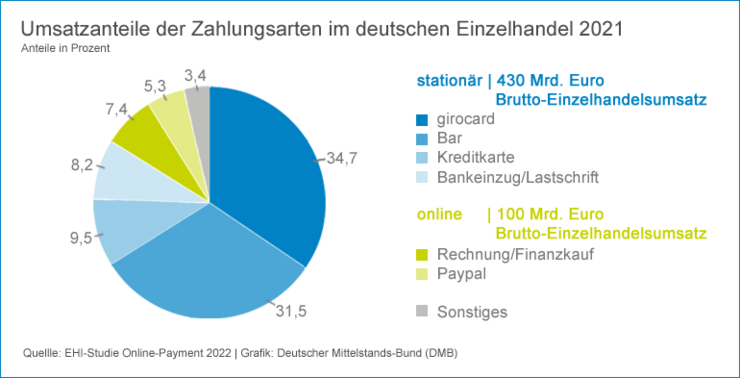

Umsatzanteil der Zahlungsarten

Im stationären Handel hat die Bezahlung mit der Girocard bezogen auf den Umsatz die Bargeldbezahlung bereits von der Spitze abgelöst. Hinter diesen beiden sehr beliebten Zahlungsarten liegen die Zahlung per Kreditkarte und Lastschrift abgeschlagen auf den Plätzen drei und vier.

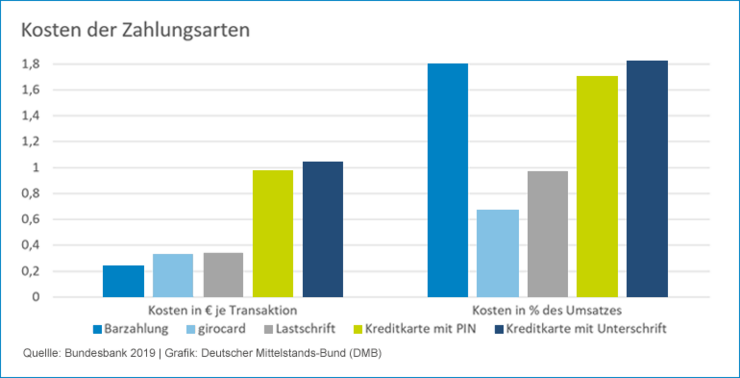

Die Kosten in der Übersicht

Viele Unternehmer schrecken vor den Kosten bei der Zahlungsabwicklung zurück. Für eine Kreditkartenzahlung zahlt der Händler maximal 0,3 Prozent, für eine Zahlung mit Girokarte maximal 0,2 Prozent des Kundenpreises. Diese maximalen Kosten gelten in der Europäischen Union und sind vom Gesetzgeber festgelegt.

Um Kartenzahlungen zu ermöglichen, muss der Händler über das entsprechende Equipment verfügen. Vor allem für kleine Geschäfte ist das oft ein relevanter Kostenpunkt. Zusätzlich zahlt der Händler für die entsprechende Software, Integration und Zahlungsabwicklung. Bargeld-Einzahlungen bei der Bank verursachen allerdings ebenfalls Kosten.

„Insgesamt weisen Barzahlungen nach wie vor die geringsten Kosten pro Transaktion auf,“, erklärt die Bundesbank. Bezogen auf den Umsatz kehrt sich das Verhältnis jedoch um: Hier verursachen kontaktlose Girocardzahlungen die geringsten Kosten – Bargeldzahlungen sind am teuersten.

Neue Bezahlsysteme auf dem Vormarsch

DMB-Mitglied und Unternehmer Burkhard Fuhrmann berichtet von einem Anstieg der bargeldlosen Zahlungen in seinem stationären Reifenhandel während der Corona-Krise auf über 80 Prozent. „Die Krise sehe ich neben all den Schwierigkeiten, die sie mitbringt, auch als Chance Betriebsabläufe weiter zu digitalisieren und sich den Wünschen der Kunden damit anzupassen.“

Moderne Technologien verändern das Bezahlverhalten der Menschen immer stärker. Das kontaktlose Bezahlen per Smartphone und Smartwatch per NFC-Technologie, selbstzahlende Autos an Tankstellen, Einzelhandelsgeschäfte ohne Kassen, das Zahlen per Fingerabdruck sowie Stimme und Social Payments wie WeChat in China sind da nur einige Beispiele, die auch in Deutschland mehr an Bedeutung gewinnen.

Auch bei den Bezahlsystemen zeichnet sich ein evolutionärer Wettbewerb ab: Je mehr Anwender – z.B. Händler oder Kunden – die Vorteile des digitalen Bezahlens gegenüber dem Bargeld erkennen, umso stärker werden sich einzelne Bezahlmethoden durchsetzen. Vor der Entscheidung der Einführung moderner Bezahlverfahren sollten die Chancen bei der Schnelligkeit des Arbeitsablaufs, hinzugewonnener Komfort und besserer Hygiene aber auch Herausforderungen bei der Sicherheit und den Kosten in die Überlegungen einbezogen werden.